|

◆ 三位一体の改革で何が変わるのか

「三位一体の改革」とは、①国庫補助負担金の削減、②国から地方への税源移譲、③地方交付税の見直し、の3つを一体的に進めようというもので、小泉構造改革の大きな柱のひとつ「国から地方へ」を実現させるための改革です。

今回の三位一体の改革では、国から地方へ、国税である所得税から地方税である住民税に3兆円の税源が移譲され、学校教育や生活福祉関連の事務経費に相当する国庫補助負担金改革が実施されました。

これらの補助金の場合、地方自治体は霞ヶ関のお役所に頭を下げて貰ってきた上、その使い途は国の基準にがんじがらめに縛られてしまっています。このた

め、地方自治体がどのように行政サービスを提供するかを決める自由度が制約されてしまいます。また、「国から貰った補助金だから使わなければ損だ」といっ

た甘えを生みやすく、より効率的な行政サービスを追求しようとする意欲を低下させます。

補助金を貰うのをやめて、地方自治体が住民から直接「地方税」の形で財源を確保し、自治体の自由と責任のもとで、学校教育や福祉といった行政サービスの

あり方を決定するようになれば、これまで以上に地域住民の声を反映しやすくなり、また、無駄遣いをしていないか、もっと必要なところにお金をつかうべきで

はないか、といった地域住民の監視の目も行き届きやすくなるはずです。

◆ 交付税改革

残る一つが地方交付税の見直しです。

地方交付税とは、国税の一定割合(例えば、所得税の32%など)を国から地方自治体へ交付しているお金のことです。

交付税の額は、その団体が必要とするお金とその団体が得る収入の差引で計算されています。つまり、税収が多い豊かな団体では、交付税の算定上、収入額が

需要額を上回ることとなるため、交付税の額はゼロとなります。一方、税収が落ち込んでいる団体では、いわば赤字を埋めるために交付税の額が増えることにな

るわけです。

今回の交付税改革では、この算定のルールを簡素化してわかりやすくするとともに、財政健全化の観点から、地方財政全体をスリム化しつつ、景気回復による地方税収の伸びを背景に、交付税の総額を抑制する改革を行いました。

◆ 川口・鳩ヶ谷の場合

川口市の18年度予算では市税収入の伸びもあり、昨年度1億2千万円あった普通地方交付税が、今年はゼロになっています。しかし税源移譲による所得譲与税が16億円から33億円に増え(17億円の増加)、三位一体の改革の恩恵を受けた形になっています。

一方、鳩ヶ谷市は、地下鉄により人口も増えていますが、税収の不足分については、17億円の普通地方交付税を受けることになります。税源移譲の効果を上げるためには、より一層の人口増が必要です。

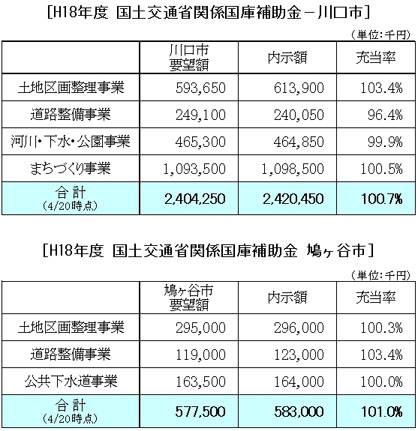

◆ 川口・鳩ヶ谷のまちづくりと国庫補助

三位一体の改革では、まちづくりの補助金は削減対象となっておりません。先般、国の18年度予算成立を受け、国土交通省所管の国庫補助事業予算の箇所づ

けがありました。予算編成にあたりましては川口・鳩ヶ谷両市からの要望を受け、市民の声が反映されるよう精一杯の活動をさせていただきました。交付額は事

業費に対し決まるもので毎年変動しますが、特に川口市の場合、市の要望に対する充当率が昨年の87%から今年は101%と大きな上昇がみられました。鳩ヶ

谷市でも、17年度では削られた下水道事業についても満額を確保することができ、市の要望通りの結果となりました。引き続き、より一層の事業進捗が図られ

るよう努力して参ります。

|

◆ 自立した地方に向けて

三位一体の改革の真のねらいは、「小さな政府」と「自立した地方」の確立です。国の基準や制約にしばられず、地方の自主財源を増やすことで個性と魅力あるまちづくりが進むものと期待しています。

地方分権を目指す改革に終わりはありません。国と地方の関係だけでなく、これからの地域社会に求められているのは、自己決定、自己責任の原則の強化です。私たちのまちをどのように作っていくのか、それはそこに暮らす私たち自身の責任で決めるべきことです。

私は夢のあるまちづくりを進めるためにも、地方分権の推進に全力をあげて取り組んで参ります。

| 新 藤 義 孝 |